Bepaalde verplichte evoluties, zoals de snellere energietransitie, waren al enkele jaren bekend en te voorzien, hoewel nog lang niet alle bedrijven rekening hebben gehouden met de gevolgen. Sinds 2020 zijn onze ondernemingen echter met plotse, niet te voorziene en herhaaldelijke conjunctuurschommelingen geconfronteerd. Het gedrag van de consument (de eindklant) wijzigt snel, de handelscycli zijn ingewikkeld en de marges staan onder druk.

Het is jammer genoeg nog te vroeg om een analyse te maken van de jaarrekeningen over 2022. Amper 36% van de verwachte balansen zijn tot nu gepubliceerd. De ondernemingen die hun jaar in juni en september afsluiten, hebben hun rekeningen daarentegen wel al bekendgemaakt. Die kunnen we dus onderzoeken.

Het gaat om kleine groepen: 47.800 voor de afsluiting in juni en 34.700 voor september. Ze hebben hun eigen kenmerken en verschillen van de ondernemingen die hun jaar in december afsluiten, maar het is wel mogelijk om een aantal conclusies te trekken over de effecten van de crisissen die ze de voorbije jaren moesten doorstaan, waaronder de oorlog in Oekraïne. De bedrijven die het jaar in juni afsluiten voelden de effecten van het conflict en zijn gevolgen gedurende één kwartaal. Voor ondernemingen die in september afsluiten, gaat het over het volledige laatste halfjaar.

Evolutie van de recurrente operationele cashflow (REBITDA)

Opmerking voor deze tabel en voor wat volgt: (06) verwijst naar de ondernemingen die hun jaarrekening in juni indienen, (09) naar deze die dat in september doen.

Globaal bleef de operationele cashflow van de ondernemingen tot in 2020 stabiel. In 2021 zien we een sterke verbetering, die zich in 2022 doorzet. In absolute cijfers heeft deze groep dus slechts licht geleden onder de internationale crisissen die elkaar sinds 2020 opvolgden. In reële termen krijgen we echter een ander verhaal.

Globaal bleef de operationele cashflow van de ondernemingen tot in 2020 stabiel. In 2021 zien we een sterke verbetering, die zich in 2022 doorzet. In absolute cijfers heeft deze groep dus slechts licht geleden onder de internationale crisissen die elkaar sinds 2020 opvolgden. In reële termen krijgen we echter een ander verhaal.

De inflatiepercentages zorgen voor een sterke relativering van het positieve beeld:

De mooie vooruitgang in reële termen van het boekjaar 2020-2021 verdwijnt volledig tijdens het volgende boekjaar.

In werkelijkheid is er dus sprake van een stabilisering. We zien echter geen verzwakking.

Op zich gaat het om een verbetering ten opzichte van de lange stabiele periode van 2013 tot 2020, aangezien de inflatie toen respectievelijk 9,81% (06) en 9,60% (09) bedroeg en in werkelijkheid langzaam de waarde van de stabiel gebleven marges aantastte.

De situatie is echter niet voor alle ondernemingen gelijk. Hun omvang speelt duidelijk een rol in hun capaciteit om zich aan te passen.

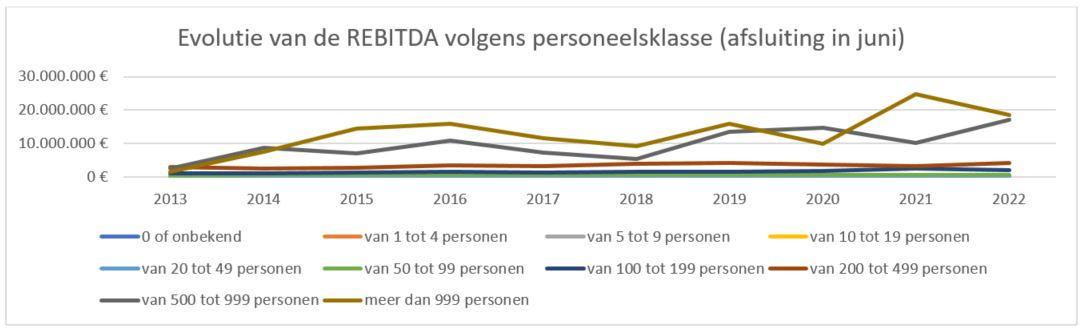

Hieronder geven we een overzicht op basis van de personeelsklasse:

Aangezien het aantal ondernemingen eerder beperkt is, is het wat gewaagd om hieruit eindconclusies te trekken.

Bij de categorieën met een groter personeelsbestand lijkt de volatiliteit groot. Gezien het kleine aantal ondernemingen per categorie zodra het personeelsbestand meer dan 100 personen telt, wordt interpreteren echter eerder gissen. Dat neemt niet weg dat de ondernemingen uit de twee categorieën met het grootste personeelsbestand een sterke algemeen dalende trend vertonen. Zelfs in het goede jaar 2021 halen ze niet meer de mooie niveaus van 2016 tot 2018.

In het boekjaar 2022 was er sprake van een sterke correctie van hun REBITDA.

Aangezien die ondernemingen de sterke drijvende krachten achter onze economie zijn, vormt dat een verontrustend aandachtspunt. Bij de bedrijven die 1 tot 20 personen tewerkstellen werd de vooruitgang van 2021 in 2022 eerder bevestigd (of was er sprake van een zeer lichte correctie). De kmo’s met 20 tot 50 medewerkers slagen erin om in 2022 een stijging te laten optekenen ten opzichte van het mooie jaar 2021. Bij de ondernemingen met 50 tot 99 personeelsleden die hun boekjaar in september afsluiten vertoont het boekjaar 2021 – 2022 een interessante vooruitgang, net als bij de ondernemingen met 200 tot 499 personen in dienst, hoewel ze de niveaus van 2018 en 2019 niet meer halen.

Evolutie van de netto-cashflow

Globaal is de cashflow tussen 2013 en 2018 niet gestegen. Gezien de inflatie in die periode komt dat op een achteruitgang neer.

Globaal is de cashflow tussen 2013 en 2018 niet gestegen. Gezien de inflatie in die periode komt dat op een achteruitgang neer.

Sinds 2020 is er een duidelijke stijging van de absolute cijfers. In 2020 ging het eerder om een lichte stijging, terwijl ze tijdens de laatste twee boekjaren sterk stegen.

Hier worden de inflatiepercentages voor alle periodes sterk overschreden. Het gaat dus om een reële en spectaculaire vooruitgang.

Als we meer in detail volgens personeelsbestand gaan kijken, levert dat de volgende resultaten op:

Afsluiting in juni

Afsluiting in september

Ook hier moeten we de volatiliteit van de cijfers van ondernemingen met meer dan 100 personen gezien hun beperkte aantal met de nodige voorzichtigheid benaderen. De mooie verbeteringen die we bij de kleinere ondernemingen zien, zijn echter significanter.

Hoe kleiner de ondernemingen, hoe groter hun aantallen en hoe hoger hun stijgingspercentages over het laatste boekjaar. De ondernemingen zonder personeel kennen in beide groepen een groei van 45%. Kmo’s met 1 tot 50 personen laten een groei van meer dan 35% optekenen. Zij kunnen de crisis duidelijk veel beter aan dan de grote ondernemingen en zeker in vergelijking met de jaren van slappe groei tussen 2013 en 2019. Dankzij hun wendbaarheid kunnen ze zich gemakkelijker aanpassen dan de grote tankers, die trager zijn.

Small is beautiful, lijkt de conclusie te zijn.

Toch moeten we opletten.

In absolute cijfers zijn de kleine ondernemingen kwetsbaarder wat hun financiële mogelijkheden betreft. Zo zien we dat het percentage ondernemingen met een negatieve of neutrale cashflow in 2021 – 2022 bij ondernemingen zonder werknemers hoog blijft. Bij de ondernemingen die hun boekjaar in juni afsluiten gaat het om 10.770 bedrijven, of 32,38% uit die categorie. Voor het boekjaar 2018 – 2019 waren dat er 6.856, of 21,47%. Bij de ondernemingen die hun boekjaar in september afsluiten gaat het om 3.834 bedrijven, of 26,27% uit die categorie. Voor het boekjaar 2018 – 2019 waren dat er 4.712, of 20,83%.

Evolutie van de solvabiliteit

De curves zijn voor beide groepen nagenoeg identiek en volgen dezelfde positieve trend.

De curves zijn voor beide groepen nagenoeg identiek en volgen dezelfde positieve trend.

Globaal gaat de solvabiliteit van de ondernemingen er jaar na jaar op vooruit, wat gezond is. Maar een cijfer rond de 45% is a priori behoorlijk hoog. Voor de zware industrie is dat een minimum. Voor de andere ondernemingen wordt 30% echter al als redelijk beschouwd. We kunnen ons dan ook afvragen of bepaalde ondernemingen niet aan het onderinvesteren zijn, waardoor ze hun prestaties voor het komende decennium hypothekeren.

Per personeelsklasse levert dat de volgende resultaten op:

Afsluiting in juni:

Nagenoeg alle categorieën gaan erop vooruit en overschrijden de 30%.

De categorie tussen 200 en 499 personen daarentegen lijkt achter te blijven en zag haar situatie in 2020, 2021 en 2022 verslechteren.

Afsluiting in september:

Hier zien we hoe de impact van de crisissen een doorslaggevende rol speelt bij de grote ondernemingen.

Werkgevers hebben het over het algemeen moeilijker dan de rest, en hoe meer werknemers ze hebben, hoe meer hun solvabiliteit daar in 2022 onder lijdt. Vreemd genoeg hebben de ondernemingen zonder personeel de gezondste mediaan. Die gaat voor 2022 boven de 50%.

Conclusie

Op basis van de tot nu toe gepubliceerde cijfers mogen we het zeker niet over een catastrofe hebben. De algemene veerkracht is opmerkelijk groot. Het is echter wel duidelijk dat de grote ondernemingen het moeilijk hebben. Ze worden afgestraft voor hun kostenstructuur. Ze zullen meer tijd nodig hebben om zich aan te passen dan de kleinere, wendbaardere ondernemingen. Zodra de schokken zijn verteerd, zou hun capaciteit om waarde te creëren echter in hun voordeel moeten werken.

Veel kleine ondernemingen zijn niet rendabel, terwijl bedrijven marges nodig zullen hebben om te kunnen voldoen aan de nieuwe vereisten van de economische omgeving. De grote ondernemingen zullen over de meeste middelen beschikken om dat te bereiken.

Wordt vervolgd.